大会に出るようなランナーなら誰でも知っている、『RUNNET(ランネット)』運営や、ランナー向け情報誌『月間ランナーズ』発行、そして大会企画運営をしているアールビーズが、スポーツ用品大手のアシックスの子会社化になるというニュースが飛び込んできました。

ニュースサイトを見ると、日本テレビホールディングスと共同で全株式を取得(発行済み株式の65%をアシックス、35%を日本テレビホールディングス)し、新社長にはアールビーズの黒崎悠執行役員が就くとあります。

こちらはアールビーズの組織図ですが、黒崎氏は以下のように紹介されています。

執行役員 CC本部 月刊ランナーズ編集長

黒崎 悠(1985年生)

国士舘大学体育学部卒

箱根駅伝2回出場(9区、10区)

(アールビーズ組織図より)

フルマラソンベスト:2時間37分31秒

弊社チームで出場した2018年富士登山駅伝 5位

こちらはM高史さんの連載記事です。

国士舘大で箱根駅伝出場から「ランナーズ」編集長へ!黒崎悠さんのランニング人生

<スポンサーリンク>

両社の売上高は?

アールビーズ 約20億円

2021年8月期の売上高は神戸新聞によると約20億円とあり、もっと大きいのではないかと検索してみると、就活サイトのキャリタス就活によると40億円とありましたが、企業の買収価格を決めるデューデリジェンスをしたアシックスが発表したのだから約20億円は正しいのでしょう。

アシックス 4040億円(2021年12月期)

アールビーズのサービスはどうなる?

ランナーとして気になるのは、アールビーズが運営しているランナー向けサービスがどうなってしまうかですが、少なくともランネットと同様のサービスをアシックスは持っていないから、当面はそのままの形で残るのではないかと思ってます。

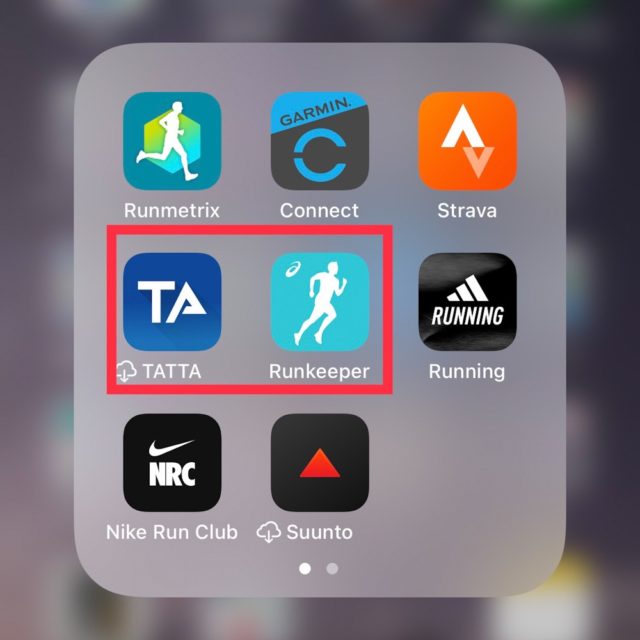

ランナー向けトレーニングアプリは、アールビーズが「TATTA」、アシックスが「Runkeeper」と両社が展開していますが、これはどちらかに片寄せしていくかもしれませんね。

<スポンサーリンク>

大会中止の影響は大きかったのか?

アールビーズはランネットのエントリー手数料で儲けすぎだと話す方はいますが、私はそうは思いません。参加費の5%をエントリー時に別途徴収しても、そこからカード決済、コンビニ決済など代行会社に手数料を支払うので、それほど大きな収益にはなりません。そしてシステムを維持するコストは相当大きい。そしてコロナ禍はそのエントリー手数料収入も大きく減らしてしまいました。

私は内側にいないから正確なところは分かりませんが、都市型マラソンを自治体などから委託されて企画・運営を行うことで得る収益が大きな柱になっていたのでしょう。その都市型マラソンが2年間相次ぎ中止になりました。初年度の中止は委託後の中止であれば自治体等から委託料など予定された金額を得ることが出来たでしょうが、2年目はそもそも募集をしない大会が増えてきたのだから相当厳しいだろうと多くのランナーも感じていました。

アールビーズの財務がどのような状況だったかは分かりませんが、経営基盤が大きいアシックス傘下の企業となることで、新たな展開も開けるでしょう。

買収先によっては、今まで普通に使えていた情報サイトなどが使えなくなる可能性もあったかもしれません。

最近のアシックスはアグレッシブさを感じる

アシックスは私がランニングを始めた頃は、トップアスリートの足元も、市民ランナーのは足元も、アシックスのシューズが圧倒的シェアを占めていました。それがナイキのカーボンシューズ発売により一気にナイキ一色になり、箱根駅伝でアシックスを履くランナーが一人もいないなんて危機的な状況になりつつも、最近はかなり挽回してます。

私も国内メーカーに頑張って欲しいという思いもあり、アシックスが発売したメタレーサー、メタスピードスカイを購入しましたが、どちらも私にはしっくりこなくてナイキから履き替えるには至らなかったけど、最近購入したメタスピードスカイ+はかなり気に入っています。

多分、今年のフルマラソンはヴェイパーフライネクスト%2ではなく、メタスピードスカイ+を履きます。

またエルドレッソとコラボしたりと何か変わってきたと感じました。

アシックスがエルドレッソと初コラボ、ランニングウェアコレクションを発売 骨格標本モチーフをプリ

<スポンサーリンク>

魅力を感じてアシックスの株主に

私がどれくらいメタスピードスカイ+を気に入ったかというと、アシックスの株式を買ったと言えばその程度が伝わると思います。

私は株の値動きに一喜一憂したくないので、名の知れた超一流企業で、かつ、配当利回りのよい株しか買いません。最近は全体的に配当性向が高まっていて年4%以上の銘柄は少なくありません。

その中でアシックスの予想配当利回り1.4%はかなり低い水準なので、普通なら買わない株式ですが、今後業績がよくなり株価も上がりそうと思ったのと、株主優待が私には魅力に感じて購入しました。

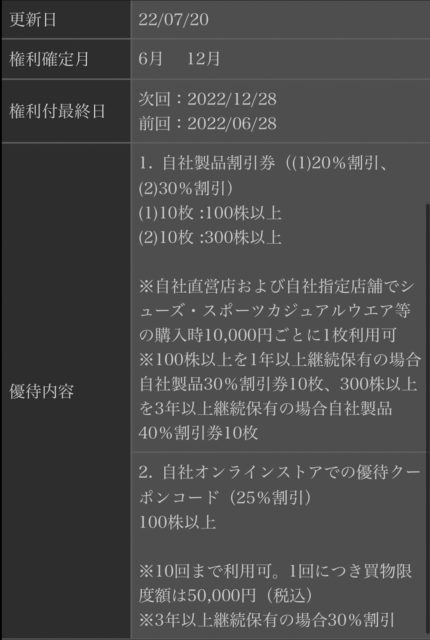

アシックスの株主優待

100株でもオンラインストアで優待クーポンコード(25%割引)が使えます。3年以上継続保有の場合30%割引になります。直営店で使える割引券は100株だと20%割引、300株以上なら30%割引になりますが、100株でもオンラインストアなら25%割引になるので、5%の違いのために3倍の投資をする必要はないと考えています。

ちなみにアシックス製品、特に新製品は量販店でも値引きはなく、メタスピードスカイ+を購入するには27,500円必要ですが、25%割引になるなら20,625円と6,875円割引になります。

仮に年3足買うなら割引合計は約2万円になり、株価(26万円)の7.7%に相当し、そこに配当金1.4%を加えると結構な配当利回りになります。

今後どれだけアシックスのシューズを買うかにもよりますが、メタスピードスカイ+のようなシューズが今後も出てきたら買います。

ただし、会社業績とは関係なく、株価が激落するような場面だと株価は半分くらいに下がることなどあることも織り込んで購入する必要があります。

(株主優待などの権利が確定する権利確定月は年2回で私が株式を買ったのは7月なので、次の確定月は12月で、実際に株主優待を使えるのは来年になります。)

<スポンサーリンク>

アシックスの今後の展開に期待

株式優待のことは記事にしようと思っていましたが、まさかアールビーズを買収するとは思っていなかったので、このタイミングでオマケ情報的に「株主優待」のことを加えました。

しかし、アシックスは東京マラソンともしっかりタッグを組んでいるし、本格的にランニング業界を魅力的にしようと進んでいるように感じています。

ランナーとして、株主として、期待してます。

(追記)翌日のマーケットの反応

昨日の発表を受けて、本日のアシックスの株価は上昇しました。企業買収をして株価が上がるということは、その買収によりアシックスの企業価値が高まるというマーケットの期待感からでしょう。

『ランナー』が減ればランニング業界全体が縮小していきます。ランニングシューズの需要も減りますし、大会への参加者数が減れば大会運営も成り立たなくなっていきます。そうなるとメーカーは新商品を出す余力はなくなっていくし、大会も減少していく。それはランナーにとって走るモチベーションが失われていく状況ですから、負のスパイラルに落ちていきます。

その意味では、今回の件は大きな転換点になりそうです。

私も、『ランナー』が減らないようにしたいという思いから、このような記事を書き始めました。